地产变奏曲:缩水分化,“匍匐前进”|回顾2023

当指针跳过凌晨十二点,2023年也在夜色中落下帷幕。这层底色像极了过去一年的地产市场,星辉点点,有微光前行,也有黑夜吞噬。

2023年,房地产行业“大浪淘沙”。

开发商们在密集调控中“赛跑”,有企业掉队,消失在千亿房企阵营;有企业逆势发展,排名更上一层;还有企业在顽强支撑,努力化债,为自己争取留在牌桌的资格……

千亿房企再“缩编”

2023年,房地产行业进一步收缩,销售规模回到12万亿时代。

国家统计局数据显示,2023年前11个月,全国商品房销售面积同比下降8%至10.05亿平方米,其中住宅销售面积下降7.3%;对应商品房销售额约10.53万亿元,同比下降5.2%,其中住宅销售额下降4.3%。

另据第三方咨询机构克而瑞数据,2023年商品房销售面积为11.93万亿平方米,销售规模为12.28万亿元,分别较2022年下降8.2%和5.1%,降幅较2022年大幅收窄,行业整体维持底部震荡格局。

蛋糕变小,“玩家”分到的份额也在同步缩水,对应到企业个体会更清晰地看到其中变化。

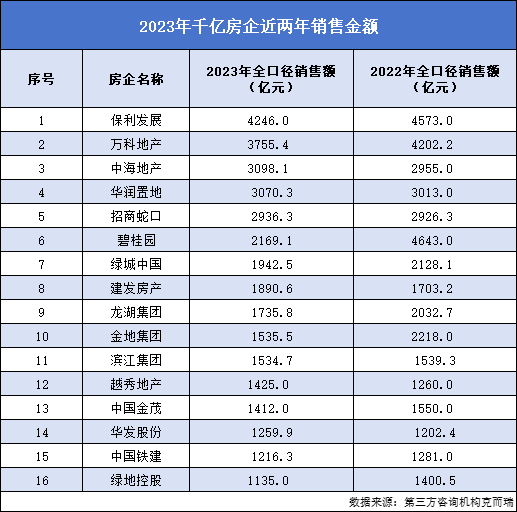

相比2022年,2023年千亿房企继续“缩编”,只余下16名成员,曾经的“好学生”远洋、旭辉、新城、融创4家退守至千亿门外。其中远洋的销售额直接较上一年“腰斩”至505.5亿元,行业排名滑落至30名开外,剩余三家则在700亿至900亿元之间,仍在TOP 20的范畴之中。

数量变少的头部房企们规模也在变小。

从克而瑞披露的房企销售榜单来看,2023年只有位居榜首的保利发展一家销售额(皆以全口径为准)突破4000亿,为4246亿元。

该梯队在2022年尚有三名成员,彼时的榜首碧桂园2023年销售额缩水一半,为2169亿元,座次排名跌至第六;“探花郎”万科2023年则向前进了一个位次,以3755.4亿元的销售额拿下了榜眼之位。

排在万科之后的是中海和华润,分别实现销售规模3098.1亿元、3070.3亿元,二者相差不足30亿元,占据了三、四名。随后是两千亿梯队,除碧桂园之外的另一成员为招商蛇口,对应销售额2936.3亿元。

销售规模在1000亿至2000亿元之间的房企共有10家,分别是绿城、建发、龙湖、金地、滨江、越秀、金茂、华发、中国铁建以及绿地。他们是千亿房企阵营中的老面孔,包揽了行业第7至第16名,“守门员”由2022年的远洋变成了绿地,后者2023年实现销售额1135亿元。

“旧面孔”更迭的同时也有“新生代”逆势杀出,比如此前偏安于浙皖的小房企伟星。2023年,伟星在安徽市场强势扩张的同时,还加深了对杭州的布局,补足粮草后的它全年实现销售额357.8亿元,位居行业第42名,较上年同期的55名跃升了13个位次。

再如大家房产。2023年,大家房产以366.1亿元的销售额超过雅居乐,跻身TOP 40,较2022年上升了12名。

一个现象是,虽然排名大幅提升,但大家房产的销售规模其实不及2022年的377.8亿元。

类似的情况不是只发生在大家房产身上,以大悦城为例,机构榜单中,该公司2022年及2023年的销售额皆为513.5亿元,可座次排名却差了7个位次,从37名升至30名。

这也是房企各梯队销售门槛降低的事实。

数据显示,2023年,TOP 10房企销售操盘金额门槛为1613.7亿元,同比降低3.5%;TOP 20和TOP 30梯队格局变动加剧,门槛分别同比降低25.4%、25.2%,至599亿元和379.4亿元;TOP 50门槛降低20.9%至234.8亿元,TOP 100门槛降低4.9%至110.4亿元。

分化继续

房企的销售数据与拿地情况向来正相关,规模收缩的当下,整体拿地力度自然不及以往。

数据显示,2023年,房企拿地金额TOP 100总量为15485亿元,较2022年下降6%,销售百强有近半数投资暂停,百强拿地销售比创下近五年次低,仅为0.21。

回顾来看,2023年的土拍中,以保利、招商、中海、华润为代表的国央企成为拿地主力,相比民企,它们的资金实力、融资能力、信用资质更具优势。

易居企业集团CEO丁祖昱曾在一则报告中指出,从拿地金额TOP 100企业来看,2023年,央国企是土地市场的绝对主力,其中央企拿地金额占百强比例接近四成,与地方国企合计占比达到66%,城投、民企则分别仅有14%和20%。

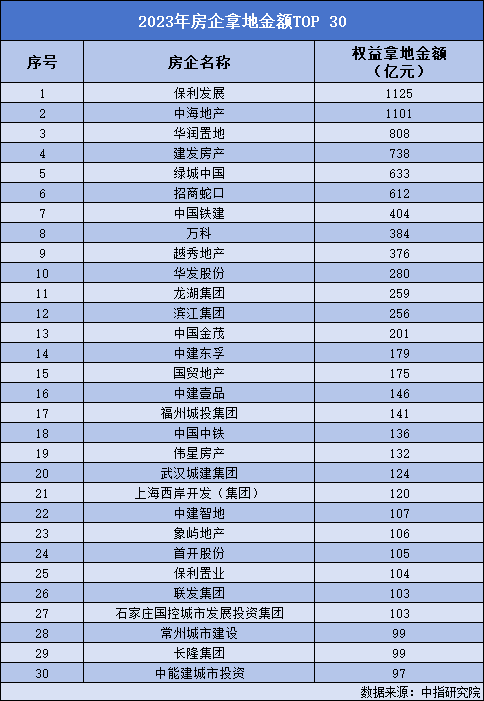

根据中指研究院披露的拿地榜单,2023年权益拿地金额突破千亿的只有保利和中海两家,对应金额分别为1125亿元、1101亿元,华润则以808亿元的权益拿地金额位居第三,另有建发、绿城、招商三家房企拿地超过500亿元,随后是中国铁建、万科、越秀及华发。

细看下来可以发现,拿地金额TOP 10中没有出现纯民企的身影,过去的一年里,它们前进的步伐迈得更小,行事也更加低调。

2023年3月的业绩会上,龙湖执行董事兼高级副总裁张旭忠说集团的拿地策略依旧坚持“以销定产”,聚焦于20个主力城市和14个机会城市。接下来的时间里,龙湖在深圳、杭州、宁波等地“补仓”,全年权益拿地金额为259亿元,在拿地榜单中位居第11名。

滨江则以256亿元的权益拿地额排在龙湖之后。2023年12月末,滨江透露,截至目前公司合计取得土地32宗,其中26宗在杭州,其于分布在浙江省内其他经济基础扎实的二三线城市,新增货值超1000亿元。

2022年之后,伟星2023年又挤进了拿地榜单的TOP 20,对应权益拿地金额132亿元;大华则以69亿元的拿地金额位居第47名;大家房产为60亿元,排名55;碧桂园排名57,拿地金额58亿元……

“匍匐前进”

当下的市场里,保持拿地已经是一种无言的胜利。

上述这些还在拿地的民营房企与国央企们有着相似的投资策略,即去核心城市的核心区域,少城市、精地块。

丁祖昱称,2023年,房企愿意投资的城市范围不断收窄,拿地金额TOP 10的全国化房企中,除保利、建发、华润、中国铁建拿地城市数量超过20个外,其余企业拿地数量均在20个以下,且从全年拿地结构来看,基本以一二线核心城市为主,占比超过八成。

这一趋势大概率也将延续至2024年,房企的投资仍将谨慎、聚焦,继而促使企业发展继续分化,强者恒强。

克而瑞在报告中指出,未来投资将继续分化,在城市和地块选择上,一二线城市及市区核心地块、配套完善地块将更受房企青睐;企业层面来看,土地竞拍将回归市场化,房企拿地回归“拼实力”,对资金实力、运营实力都有了更高的要求,龙头房企优势将持续放大,行业的集中度或将持续走高。

对于市场的趋势变化,有房企已经想好了应对之策。

一周前,滨江召开2023年度恳谈会,董事长戚金兴透露了集团明年以及未来阶段性发展定下的发展思路——“主动卧倒、匍匐前进”。

戚金兴说主动卧倒的战略是稳,要稳规模、稳名次;战术是降,要降杠杆、降财务成本、降直接融资的比例。他还强调,“主动卧倒、匍匐前进”不是悲观,是为了可以随时站起来,是为了更积极地努力向前,“等我们的友军上来之后,我们马上可以冲刺”。

记者 吴典

热门相关:唐枭 邪王独宠:纨绔异能妃 无上崛起 圣人门徒 唐枭